电话

周二的市场走势让我想起了18年前那个闷热的下午。当时我刚接触量化交易不久,看着屏幕上跳动的数字,突然意识到一个问题:为什么同样的市场环境下,个股表现却天差地别?这个问题困扰了我整整18年。

东吴证券的分析报告说得很委婉:市场风格正从高波动成长板块转向低估值、高股息的价值板块。这话翻译成人话就是:机构正在调仓换股。财信证券提到的全日成交量持续萎缩,更是印证了我的观察——这不是简单的技术调整,而是大资金在重新布局。

记得2007年那轮牛市末期,也是先出现成交量萎缩。当时很多散户以为是正常调整,结果错过了最佳离场时机。这次会不会重蹈覆辙?我不敢妄下结论,但有一点很确定:当机构开始调仓时,市场上会出现大量假摔现象。

什么是假摔?就是股价配合消息暴跌,利空消息不断加码,等你卖出后突然翻转。什么是真跌?就是股价看似要突破,等你进场后立即掉头向下。这两种把戏我见得多了,都是大资金导演的好戏。

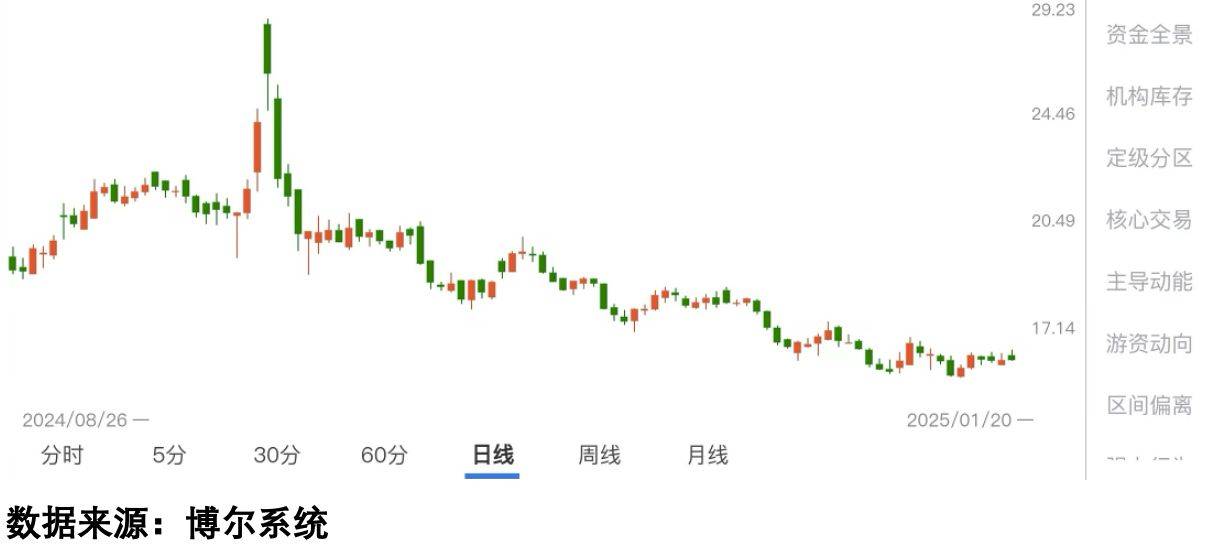

最典型的例子就是2024年9月24日那轮行情。上证指数从10月8日开始震荡,但等权全A指数显示很多个股一直涨到12月12日。这说明什么?说明市场从来不会齐涨共跌,关键要看机构的选择。

亚辉龙和汇金科技,都是2024年9月24日启动的股票。一个10月8日就偃旗息鼓,一个却一路上涨。区别在哪?就在于机构资金的持续参与度。

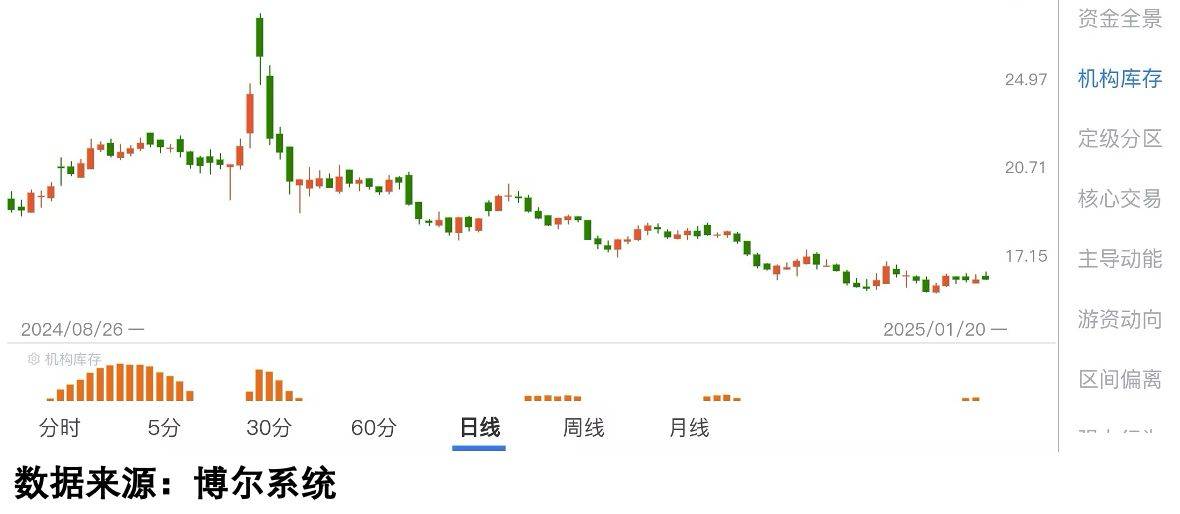

亚辉龙的机构库存数据只活跃了一小段时间就消失了。这种股票最危险的地方在于它不是一次性跌到位,而是跌一段横盘一段,专门诱骗抄底资金。

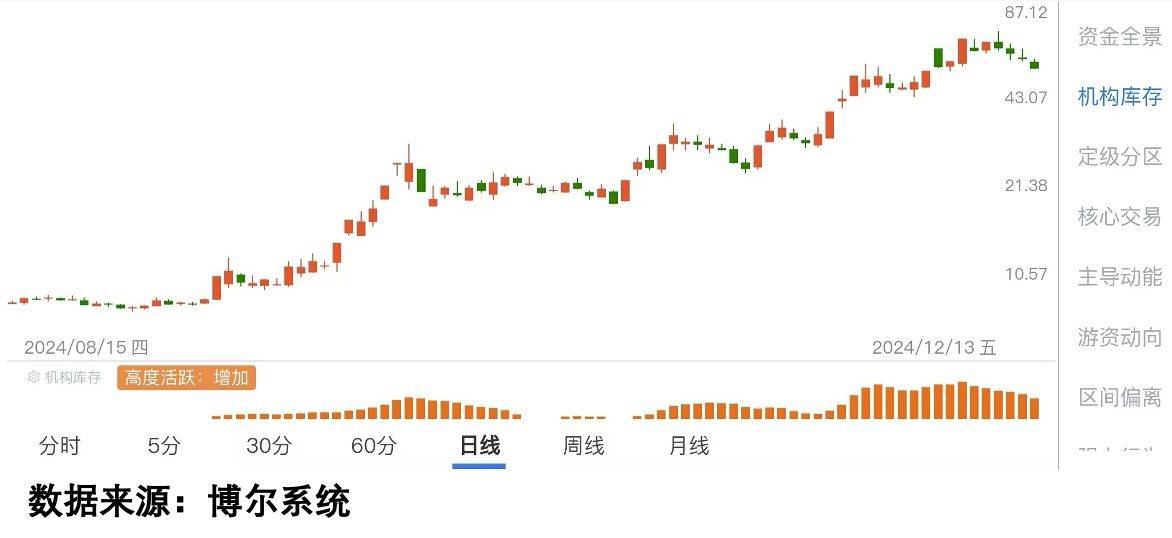

虽然也有震荡,但机构库存数据始终保持活跃。这就是它能持续上涨的根本原因。

18年的量化交易经验告诉我:市场的真相永远藏在数据里。机构资金的行为具有连续性、规模性和重复性特征,非常适合大数据分析。

东莞证券说建议投资者保持适度谨慎,这话没错。但更关键的是要知道谨慎的标准是什么。我的经验是:当机构库存数据开始持续萎缩时,就要提高警惕;当它完全消失时,最好暂时观望。

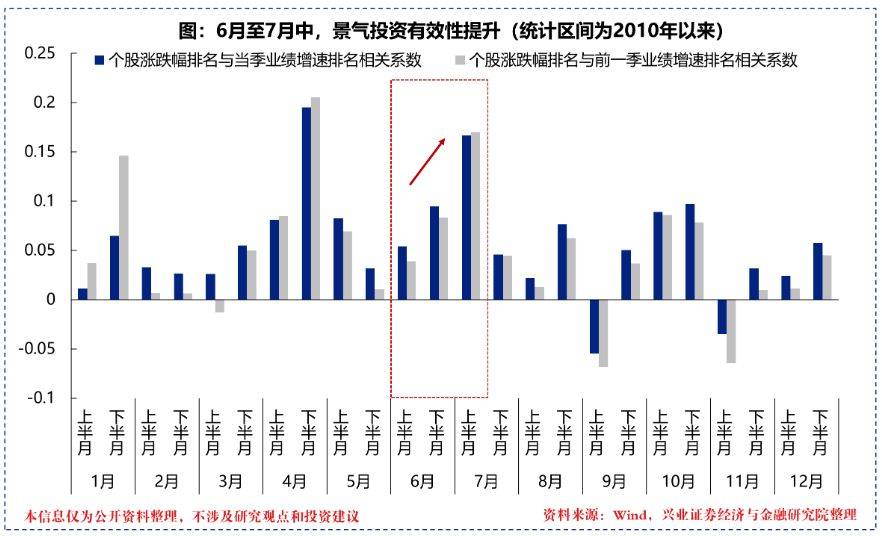

随着中报预告季临近(6月下旬-7月上旬),业绩相关性会显著提高。这个时候更要关注量化数据的变化:

最后说句掏心窝的话:在这个信息泛滥的时代,普通投资者要想生存下去,必须找到适合自己的量化工具。我用了18年的那套系统不是最好的,但确实帮我躲过了无数次陷阱。